În urma numeroaselor mesaje venite de la cititori, privind depunerea declarațiilor fiscale în Norvegia, am solicitat câteva lămuriri, despre acest aspect, unui reprezentant al biroului de taxe norvegian. Mulțumim pentru timpul acordat și amabilitatea de a ne răspunde la câteva întrebări!

Mă numesc Margareta Anton, originară din Republica Moldova. Inceputul carierei in Norvegia a fost jobul de culegator de capsuni, acum 9 ani. Din anul 2010 muncesc pentru Skatt Vest, cu sediul in Førde. Initiativa Jurnal de Nord de a solicita informații pentru muncitorii români din Norvegia este binevenită, pentru că, in urma sedintei informative video din 15 aprilie, transmisa pentru Bergen si Stavanger, din Førde, am observat că este necesară o informare cât mai largă.

Vreau sa mentionez ca anual (în luna aprilie) Skatt Vest aranjeaza sedinte informative pentru muncitorii straini din Norvegia, in diferite limbi. Tin sa subliniez ca acest articol este efectuat in colaborare cu sectia de comunicare Skatt Vest.

1. Care este rolul Agentiei Nationale de Administrare Fiscala în Norvegia? –Skatteetaten (în românește ANAF) cuprinde atat Direcţia Generalӑ a Finanţelor Publice cât şi cea de Evidenţă a Persoanelor. ANAF in Norvegia are rolul de a indruma si informa contribuabilii, dar nu si de a oferi consultatii fiscale. Este responsabilitatea fiecarui contribuabil de a se informa si de a lua decizii cuvenite, la timpul potrivit. Altfel spus, argumente de genul nu am fost informat, nu cunosc limba norvegiana sau adresa de domiciliu nu e corecta, in cele mai frecvente cazuri, au o pondere minuscula.

2. Care este cea mai importanta perioada pentru contribuabili? – Una din cele mai importante etape a unui an fiscal este perioada martie/aprilie, in care contribuabilii declara veniturile si averea pe care o detin. De exemplu, în martie/aprilie curent se depune declarația de avere si interese pentru anul 2014. Aceasta este emisa atit pentru salariati, pensionari, cit si pentru agenti economici.

Nu uitați sӑ verificaţi corectitudinea informației deja raportată. Eventual corectaţi greşelile / lipsurile, indicati deducerile cuvenite sau veniturile / averea neraportata şi respectiv depuneti declaraţia in termenul limitӑ. In lipsa modificӑrilor, aceasta nu trebuie trimisa.

3. Cum putem diminua suma impozitelor achitate? – ANAF este interesat de faptul ca toți contribuabilii sa achite cit de corect posibil suma impozitelor cuvenite. Astfel, anul acesta am creat un ghid de scutiri de impozite, care poate sa te ajute. Acesta se numeste „Verifica declaratia de avere si interese 1-2-3” (în limba engleză) si poate fi gasit pe pagina noastra web. (click)

4. Este obligatorie depunerea declaratiei de avere si interese? – Din momentul in care ati verificat declaratia de avere si intrese, sunt doua alternative:

- Daca toate datele raportate deja sunt corecte atunci nu trebuie depusa. Nu sunt schimbari = nu depunem. Sunteti agent economic atunci trebuie depusa declaratia de avere si interes indiferent de faptul ca aveti sau nu venit, activitati sau nu.

- In caz de modificari atunci data limita pentru a modifica si depune declaratia de avere si intrese este: 30 aprilie pentru salariati si agentii economici care aleg sa depuna pe suport de hirtie; 31 mai pentru agentii economici care aleg sa depuna online.

Important: Declaratia de avere si interese poate fi depusa de mai multe ori pina in 30 aprilie / 31 mai, ultima depusa va fi considerata valabila. In cazul in care nu reusiti sa trimiti modificarile cuvenite pina in termenul limita atunci puteti aplica pentru o perioada de amanare. Aici gasiti linkul direct (click) pentru a solicita o amânare.

5. Cum depunem declaratia de avere si interese? – Aceasta se face electronic pe www.altinn.no. În cazul în care alegeți să o depuneți pe suport de hârtie, atunci veti primi evaluarea finala cel mai devreme in luna august.

Un aspect important pe care vreau sa il atentionez aici e ca atunci cind depuneti declaratia de avere si interese, va rog, nu atasati nici un act. Veti fi contactat de autoritatile fiscale in cazul in care vom avea nevoie de acestea. Altfel spus, toate actele necesare fie pentru clasa 2 de impozitare, fie pentru deducerile de flotant (navetist) sau oricare alte acte doveditoare să le aveti pregatite, dar le veți oferi doar la cerere.

6. Cum se face trimiterea prin Altinn? – Mai intai de toate trebuie sa iti creezi o identitate electronica. Poti alege MinID sau BankID.

7. Sunt foarte multe persoane inregistrate cu numar temporar (D-numar). Pot acestia sa isi creeze o identitate electronica in Norvegia? – Sigur ca pot!!! Dintre cele 4 tipuri de identitati electronice care se pot utiliza în acest moment in Norvegia, MinID este cea accesibila acestui grup de persoane.

Atentie!!! Inainte de a face comanda de PIN-coduri, verifica:

- Daca adresa postala din Norvegia sau adresa de domiciliu din tara (România) este corecta. Pentru persoanele inregistrate cu D-numar, scrisoarea cu PIN-coduri este inițial trimisa la adresa postala din Norvegia, in cazul in care aceasta este inregistrata in Registrul de Evidenta a Persoanelor. In caz contrar, aceasta va fi expediata la adresa de domiciliu din România (țara de origine).

- Daca adresa de domiciliu din Norvegia este corecta, in cazul in care esti inregistrat cu numar personal permanent.

Pentru cei care doresc sa foloseasca BankID le recomand sa contacteze banca.

8. De ce este atat de important sa ne inregistram ca utilizator electronic? – Ca utilizator electronic (e-bruker) veti primi informatii despre cardul fiscal, declaratia de avere si interese si evaluarea finala într-un mod sigur, rapid şi ecologic. La fel veti primi alte informatii / scrisori online. Important e sa mentionez ca in cazul corespondentei electronice veti fi anunțat printr-un mesaj telefonic (sms) sau electronic (e-mail) pentru fiecare scrisoare / informatie expediata. Astfel comunicati cu autoritatile fiscale oriunde v-ati afla, iar in plus toata corespondenta va fi arhivata electronic; aceasta putand fi accesată oriunde si oricind.

9. Cum este impozitat castigul salarial in Norvegia? – Aici trebuie sa mentionezi trei termeni cheie: venitul salarial brut, venitul salarial de baza (allminelig inntekt) si venitul salarial net. Scazand din venitul brut deducerile eligibile obtinem asa zisul venit de baza si respectiv scazand din acesta suma de impozite obtinem venitul salarial net.

Asigurarile sociale si impozitele din venitul suplimentar (topp skatt) se calculeaza din salariu brut. Celelalte impozite vor fi calculate din venitul salarial de baza, adica dupa ce scutirile de impozite au fost socotite. Altfel spus, atat venitul salarial cat si deducerile fiscale sunt acelea care determina marimea sumei impozitelor calculate intr-un an fiscal.

10. Puteti sa ne vorbiti mai detaliat despre scutire de impozite? – Toti contribuabilii primesc automat deducerea minima si deducerea personala. Restul scutirilor fiecare contribuabil trebuie sa le ceara.

Deducerea minima este menita sa acopere cheltuielile legate de muncӑ, pe care orice angajat le suportӑ. Exemplu: haine pentru lucru, utilaje si echipamente, masӑ în zilele cu program prelungit, material informativ sau cheltuieli legate de schimbarea locului de trai.

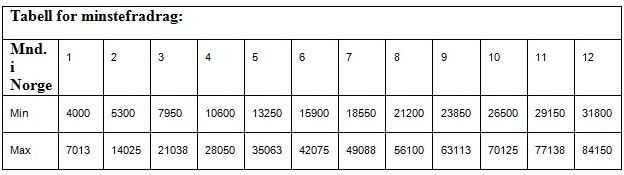

Deducerea minimӑ pentru 2014 este de 43% din venit cu limita minima de 31 800 si maxima 84 150 kr pentru persoanele care au muncit tot anul anterior in Norvegia. Dacӑ contribuabilul nu este rezident fiscal în Norvegia, atunci deducerea se calculeaza în funcţie de numӑrul lunilor, atat complet cat si partial locuite în Norvegia. In tabelul de mai jos gasiti suma minima si maxima in functie de numarul lunilor aflate in Norvegia.

Deducerea personala, cunoscuta și sub denumirea de clasa de impozitare, este o suma ascunsa, adica nu apare in declaratia de avere si interese. In schimb, in coltul din dreapta sus a declaratiei de avere si interese, exact sub numarul de identitate, gasiti o cifra (eventual si litera, ca de exemplu 1E, 2F) care indica clasa de impozitare atribuita de autoritatile fiscale.

Initial toti contribuabilii sunt impozitati in clasa 1 de impozitare, dar, in cazul in care unul din soti il intretine pe celalalt si/sau copii sub 22 ani, atunci poate cere clasa 2 de impozitare, dacă cel care se afla în intretinere a avut un venit mai mic de 43 664 in anul 2014. Deducerea personala pentru clasa 1 este de 48 800 NOK, respectiv 72 000 NOK pentru clasa 2 de impozitare. Tin sa atentionez ca nu conteaza unde se afla sotul/sotia care se afla în intretinerea celuilalt.

Initial toti contribuabilii sunt impozitati in clasa 1 de impozitare, dar, in cazul in care unul din soti il intretine pe celalalt si/sau copii sub 22 ani, atunci poate cere clasa 2 de impozitare, dacă cel care se afla în intretinere a avut un venit mai mic de 43 664 in anul 2014. Deducerea personala pentru clasa 1 este de 48 800 NOK, respectiv 72 000 NOK pentru clasa 2 de impozitare. Tin sa atentionez ca nu conteaza unde se afla sotul/sotia care se afla în intretinerea celuilalt.

Dacӑ contribuabilul nu este rezident fiscal în Norvegia, atunci deducerea se calculeaza în funcţie de numӑrul lunilor atat complet cat si partial locuite în Norvegia. Este foarte important sa verificati corectitudinea numarului de luni aflate in Norvegia. Puteti folosi tabelul de mai sus,ca exemplu.

Atentie! Nu se ofera clasa 2 de impozitare concubinilor, decat in cazul in care unul dintre aceștia are în intretinere unul sau mai multi copii sub 22 de ani. Așadar, în cazul a doua persoane aflate in concubinaj, care locuiesc in Norvegia si intretin copii sub 22 de ani in Romania, se poate cere clasa 2 de impozitare. Asta pentru ca, in esenta, clasa 2 de impozitare se ofera pentru intretinerea sotilor si/sau copiilor, dar nu si pentru întreținerea concubinilor.

De asemenea, persoanele divortate pot cere clasa 2 de impozitare, daca pot documenta intretinerea copiilor sub 22 ani.

În privința soților (căsătoriți), locuirea cu sotia primeaza față de cea cu copiii, adica daca ambii soti muncesc (locuiesc) in Norvegia si intretin copii in Romania, atunci nu sunt eligibili pentru clasa 2 de impozitare.

11. Cum documentam intretinerea sotului / sotiei / copiilor in strainatate? – In cazul in care cereti clasa 2 de impozitare trebuie sa indicati, in aliniatul 5.0 din Declaratia de avere si interese, motivul aplicarii; scrieti numele si prenumele acestora, precum și data de nastere. Actele necesare pentru dovada intretinerii sunt: certificatul de castorie sau certificatul de nastere al copiilor, adresa de domiciliu comuna si venitul anual pentru sotul/sotia aflat la intretinere in tara. Actele trebuie sa fie traduse in engleza sau norvegiana.

Tin sa va atentionez ca atunci cind expediati propriu zis declaratia de avere si interese să nu atasati nici un act; să le aveti pregatite, ca să le puteți oferiti doar la cerere.

12. Ati mentionat anterior despre importanta numarului de luni aflate in Norvegia. Cum pot fi corectate eventualele greseli? – Contribuabilii, care sunt inregistrati cu numar temporar (D-numar) si depun declaratia de avere si interese online, corecteaza perioada de sedere in Norvegia in aliniatul 1.2 In cazul in care alegeti sa depuneti declaratia pe suport de hartie sau sunteti inregistrat cu numar personal permanent, atunci trebuie sa mentionati perioada de sedere in aliniatul 5.0

Atentie!!! Numarul de luni aflate / muncite in Norvegia nu are nici o legatura cu faptul ca sunteti inregistrati in Registrul de Evidentă a Persoanelor cu numar temporar sau permanent.

13. Puteti sa ne vorbiti despre alte deduceri pentru care contribuabilii sunt eligibili?- Sistemul fiscal in Norvegia ofera o varietate de scutiri. Pentru a verifica scutirile pentru care puteti aplica va recomand sa folositi „ghidul de deduceri” care este disponibil pe pagina noastra web (click), atat in norvegiana cit si in engleza. Dupa ce ati bifat răspunsurile, veți obtine un rezultat. Accesand acest rezultat, veti fi ghidat direct către deducerea care vi se cuvine, ca de exemplu deducerea standard pentru straini (10%).

Deducerea standard pentru muncitorii straini înseamnă 10 % din venitul salarial brut, dar cel mult 40 000 NOK. Venitul salarial brut include salariul ordinar plus eventualele remunerari / beneficii oferite de angajator, de exemplu cheltuielele de cazare, masa sau deplasari in tara. Aceasta deducere poate fi ceruta:

- Toti anii, daca un contribuabil este supus impozitarii limitate (răspundere fiscală limitată în Norvegia)

- Sau primii doi ani daca un contribuabil este supus impozitarii nelimitate in Norvegia (răspundere fiscală deplină). In anumite situatii poate fi chiar primii trei ani.

Impozitarea limitata in Norvegia inseamna ca un contribuabil este supus impozitarii in Norvegia doar pentru venitul salarial castigat in Norvegia. In cazul in care o persoana se afla in Norvegia mai putin decit 183 zile intr-o perioada de 12 luni, sau mai putin de 270 zile intr-o perioada de 36 luni, atunci se supune impozitarii fiscale limitate.

Daca perioada de sedere in Norvegia depaseste perioadele sus-numite atunci te consideri rezident fiscal in Norvegia, altfel spus esti supus impozitarii nelimitate pentru tot venitul si averea de care dispui, indiferent de faptul ca se afla in Norvegia sau in alta tara. La fel nu conteaza daca ai acumulat-o sau nu in Norvegia. Aceasta se numeste impozitarea globala.

Atentie!!! Aceasta nu inseamna ca veti fi dublu impozitat. Tratatele fiscale dintre state regleaza evitarea dublei impozitari.

Orice persoana se va considera rezident fiscal, incepand cu 1 ianuarie, din anul in care perioada de sedere depaseste numarul zilelor mentionate mai sus. Daca numarul zilelor (mai mult de 183) intr-o perioada de 12 luni coincide cu anul calendaristic atunci se va considera rezident fiscal din prima zi. Aduc doua exemple:

- O persoana care a venit in Norvegia in mai 2012 va fi supusa impozitarii nelimitate din prima zi a anului deoarece a depasit perioada de sedere de 183 zile intr-o perioada de 12 luni (această perioadă nu coincide neapărat cu un an calendaristic). In aceasta situatie va avea dreptul la deducerea standard pentru muncitorii straini doar pentru 2012 si 2013.

- O alta persoana care a venit in Norvegia in august 2012 se va considera rezident fiscal abia in 2013. In aceasta situatie contribuabilul va beneficia de deducerea in cauza pentru 2012, 2013 si 2014 (primul an ca nerezident fiscal si urmatorii doi ca rezident fiscal).

In tabelul de mai jos incerc sa va ilustrez exemplul a doua persoane care au venit in Norvegia in acelasi an:

Persoana A a fost supusă impozitarii nelimitate abia in 2013 deoarece atunci a depasit 270 zile intro perioada de 36 luni. Deci persoana A poate cere 10 % pentru primii 4 ani ca nerezident fiscal si respectiv urmatorii doi ani (2013 si 2014) ca rezident fiscal.

Persoana B a avut dreptul sa aplice pentru 10 % pentru 2009 si 2010 (fiind supus impozitarii limitate in Norvegia) si respectiv primii doi ani ca rezident fiscal, adica 2011 si 2012.

Trebuie sa va atentionez ca, pe linga 10% deducerea standard, puteti primi deducerea minima, deducerea de clasa, cotizatia ca membru sindical si pentru contributiile la fondul de pensii.

In schimb, pierdeti dreptul a cere deducerea de flotant (persoană cu interese vitale în România – copii, soție, domiciliu), de calatorie de la domiciliu la locul de munca (în Norvegia), deducerea pentru intretinerea copiilor sau depunerile pentru tineri (BSU).

Trebuie sa mai stiti ca puteti alege fie deducerea standard pentru muncitorii straini, fie celelalte scutiri eligibile, urmărind suma care va avantajeaza. Mai simplu spus, trebuie sa faceti doua calcule matematice, alegeti rezulatul care vi se potriveste mai bine.

Daca ambii soti sunt eligibili pentru aceasta deducere, atunci obligatoriu aplica ambii sau nici unul.

14. Se discuta mult despre scutirile de impozite pentru flotanti. – Daca din cauza locului de munca esti obligat sa locuiesti în altă țară (decât țara de origine) si respectiv esti nevoit sa faci naveta regulat, atunci esti definit ca “flotant”. In aceasta situatie poti aplica pentru deducerea de cheltuieli suplimentare pe care le suporti, cum ar fi cheltuieli de cazare, diurna si calatorii in tara. Pentu a cere scutirea in cauza trebuie sa aveti domiciliu permanent in alta tara, adica locuinta comuna cu sotia / sotul sau / si copii sub 22 ani. Aceasta o puteti usor verifica accesand următorul link (click).

Acest calculator pentru flotanti va ajuta sa va definiti sau nu ca flotant, acest lucru reiesind din raspunsurile pe care le oferiti. Va atentionez ca este disponibil in norvegiana si engleza. Odata ce vei fi definit ca flotant, te va ajuta sa calculezi deducerile de care benificiezi: cazare, diurna si calatoriile in tara.

Membrii de familie beneficiaza mult mai usor de aceasta scutire din urmă, odată ce frecventa vizitelor in tara este la limita minimă de 3-4 ori pe an. Persoanele necasatorite, precum și tinerii sub 22 de ani, practic, foarte greu pot obține aceste scutiri, de vreme ce frecventa vizitelor in tara este de minim o dată la trei, respectiv sase saptamâni.

Sa ma intelegeti corect, deci persoanele din toate trei grupe au dreptul sa aplice pentru deducerea călătoriilor în țara de origine, doar ca frecventa vizitelor in tara este cerinta care trage linia intre aceste grupe.

Va reamintesc aici ca locuirea cu sotia primeaza față de cea cu copii sub 22 de ani. Nu puteti fi definit flotant daca aveti sotia in Norvegia iar copii locuiesc in tara.

Important de știut!

- Cind numarati zilele aflate in Norvegia includeti sambetele si duminicile.

- Daca cheltuielile de cazare depasesc 10 000 NOK anual, atunci trebuie documentate, fie cu fluturasele de salariu, fie cu extras de cont bancar.

- Nu puteți aplica pentru scutirea de impozite pentru acele cheltuieli de trai (cazare, masă, transport) suportate de către angajator.

Cheltuielile legate de calatoriile in tara se aplica in aliniatul 3.2.9. Puteti alege intre:

- Scutiri pentru distanta parcursa: Numarul calatoriilor in tara X distanta parcursa tur-retur X 1,50 NOK + eventual cheltuielele legate de vapor ce depasesc 3 300 NOK. In acest caz veti scoate distanta parcursa cu vaporul din distanta totala. Rata de calcul pentru distanta parcursa mai mult de 50 000 km este de 0,70 kr/km.

- Scutiri pentru cheltuielile reale, ca de ex calatoriile cu avionul.

In plus, puteti cere scutire de impozite pentru cheltuielile legate de deplasarea intre locul de domiciliu in Norvegia si locul de munca, daca distanta respectiva depaseste 44 km dus/intors, aliniatul 3.2.8. Mod de calcul: distanta parcursa dus / intors X numarul de zile lucrate X 1,50 NOK.

Incepind cu 2014, limita maxima pentru distanta parcursa este 75 000 km/an si include atat calatoriile in tara (3.2.9) cat si deplasarile intre locul de munca si trai (3.2.8).

Din scutirea de impozite calculata, se scade partea proprie de investitie de 15 000 NOK si se va limita la maximum 77 500 NOK.

Va recomand sa folositi calculatorul pentru calculul (click), atat al scutirilor pentru calatorii cat si pentru flotant, accesibil in engleza si norvegiana!

15. Alte deduceri de care contribuabilii trebuie sa tina cont? – Deducerea pentru cheltuieli legate de ingrijirea si intretinerea copiilor sub 12 ani, sau mai mari de 12 ani, daca acestia necesita ingrijire suplimentara. Se ofera initial pentru cheltuielele reale si se limiteaza la max 25 000 NOK pentru primul copil plus 15 000 pentru fiecare alt copil.

BSU (depuneri de economii pentru achizitionarea primei locuinte), cotizatiile pentru membru de sindicat, si, nu in ultimul rand, dobanda achitata pentru imprumuturi in strainatate. Aceste deduceri sunt, de obicei, raportate către autoritățile fiscale de institutiile respective, cu exeptia dobanzii achitate pentru imprumuturile in strainatate.

Tot ce am sa va zic la capitolul scutiri de impozite pentru dobanzile achitate la imprumutile in strainatate e ca aveti dreptul pentru ele integral sau partial, in funcție de faptul că sunteti supusi impozitarii fiscale limitate sau nelimitate. E o tema complexa. Tot ce va sfatui sa faceti e sa indicati in aliniatul 5.0 suma imprumutului, banca detinatoare, dobanzile si sa atasati dovada paltii dobanzilor (obligatoriu). In continuare veti fi contactat de autoritatile fiscale pentru detalii suplimentare.

Doua aspecte importante:

- Scutirile de impozite pentru cheltuielele de intretinere a minorilor si dobanda achitata pentru imprumuturi poate fi impartita liber intre soti sau persoane aflate in concubinaj, daca intre acestia din urma nu exista vreun contract special.

- Puteti aplica atat pentru scutirea de impozite legată de cheltuieli de intretinere a minorilor (de ex. cheltuieli cu grădinița) cat si pentru BSU (depuneri de economii pentru achizitionarea primei locuinte) efectuate intr-o alta tara membra EU.

16. Aveti mențiuni speciale pentru contribuabilii români aflati in Norvegia? – Se vorbeste mult despre drepturile fiscale in Norvegia, dar foarte putin se mentioneaza despre obligatiile fiscale ale contribuabililor in Norvegia. In acest context reamintesc ca toți contribuabilii care sunt supusi impozitarii nelimiate sunt obligati sa declare averea pe care o detin in orice colt al lumii. Impozitul pe avere este de 1% pentru suma ce depaseste 1 000 000 NOK pentru o persoana / 2 000 000 NOK pentru casatoriti. Averea include propietati imobiliare, actiuni, depuneri, autovehicule etc.

Tin la fel sa mentionez despre impunerea de taxe suplimentare (tilleggskatt) care, conform legii impozitarii § 10-2 nr.1, se impune in cazul in care contribuabilul a declarat informatii gresite sau incomplete autoritatilor fiscale; de asemenea, se impune și agentilor economici care nu depun declaratia de venit si interese.

17. Sunt multe persoane care au nevoie de ajutor. Cum puteti sa ii îndrumați? – Depun multa munca si suflet in tot ce fac pentru romanii din Norvegia, ca de exemplu sedinte de informare, diverse traduceri, ca sa nu mai zic de jobul zilnic la ghiseu. Mai mult de atat, nu pot nici eu, nici angajatorul sa oferim :). Recomand tuturor contribuabililor sa foloseasca pagina noastra web, sa ne contacteze electronic / telefonic, Facebook / Skatten min, si, nu in ultimul rand, sa viziteze cel mai apropiat oficiu fiscal. Atentionez, cel mai apropiat oficiu fiscal si nu neaparat oficiul care verifica ID-ul strainilor.

Pe You tube (click) gasiti o serie de inregistrari video in engleza si alte limbi. Cu regret, nu va pot spune daca vor fi traduse si in limba română in viitorul apropiat.

Daca știți vrun avocat român care se ocupa de angajatori care nu plătesc salariu si bani de concediu mar interesa un Nr de tel sau o adresa va mulțumesc anticipat

va multumim pentru informatiile corecte si forte necesare pentru cei ce au venit de putin timp in Norvegia,binenteles sper sa ne fie si de folos

Buna ziua, ma numesc Blidaru Marian si as dori sa ma ajutati, am primit de la fiscul Norvegian o foaie in care sa completez cu castigurile, cheltuielile pe care le-am facut eu in norvegia.

Cu stima!

Buna ziua,

Cum aflu acel cod time?

Multumesc anticipat.

Buna ziua,

Pot fi revizuite declaratiile fiscale pentru anii anteriori ?

Sant in Norvegia din 2012 si pentru 2012 si 2013 nu am facut Tax Return-ul asa cum trebuia, cu solicitari ptr deduceri ca si flotant, iar in 2013, desi am solicitat tax class 2 nu am fost considerat in aceasta categorie.

Cu stima,

Dragos

Buna ziua,

Pentru mai multe detalii contactati biroul nostru din Bucuresti

OMEGA NORWEGIAN SOLUTIONS SRL

TEL: 0770563518

buna as dori sa stiu daca sotia are cod numeric personal dar nu lucreaza trebuie sa faca declaratia de venit zero sau face numai sotu si trece si datele sotiei

2